Le marché français du capital investissement a quadruplé sur la période 2010 et 2023 mais est très fortement concurrencé depuis 2023 par d’autres classes d’actifs dans un contexte de hausse des taux, et, une profonde modification des équilibres économiques (forte résilience des investissements en biens et services industriels vs. baisse de la consommation, incertitudes sur le return du secteur médical et des biotechnologies, etc.). A fin septembre 2024, le capital investissement démontre à nouveau sa résilience mais l’absence de liquidité d’un nombre très important de sociétés en portefeuille contraint de plus en plus les allocations des investisseurs sur le marché français. Décryptage.

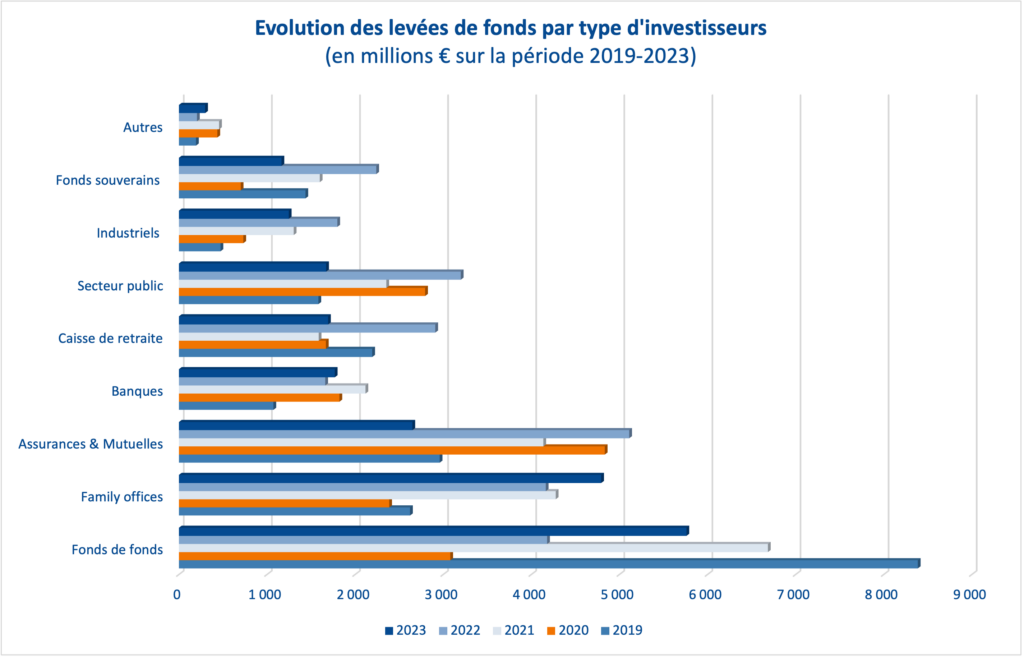

Les acteurs institutionnels représentent 70% des levées de fonds mais les institutions financières investissent dans des véhicules assez généralistes de taille très importante. A noter que les fonds de fonds et les family offices, acteurs spécialisés du capital-investissement, se différencient de ces mastodontes avec des stratégies d’investissements plus ciblées, portant par exemple sur la décarbonation de l’énergie et/ou les technologies de pointe. Les résultats de l’activité des acteurs du capital investissement français confirment cette tendance au 30 juin 2024, les Banques et Caisses de retraite étant toutefois en retrait avec une progression des Industriels et du Secteur Public (BPI, Caisse de Dépôts).

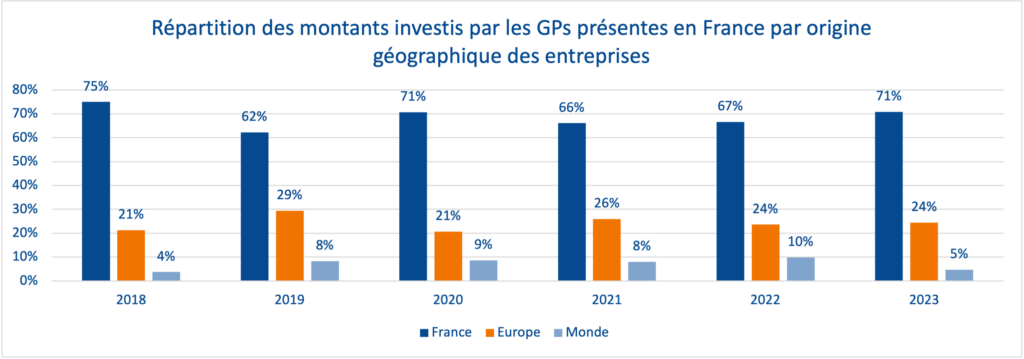

L’international représente une part minoritaire de l’activité des fonds : 71% des investissements ont été réalisés dans des entreprises françaises en 2023 et les versements d’investisseurs français ont représenté 63% des montants totaux levés sur l’année 2023. L’internationalisation de la profession est en marche mais les investissements continuent de se recentrer sur la France à fin juin 2024 (84% vs. 71%), un record depuis 2018.

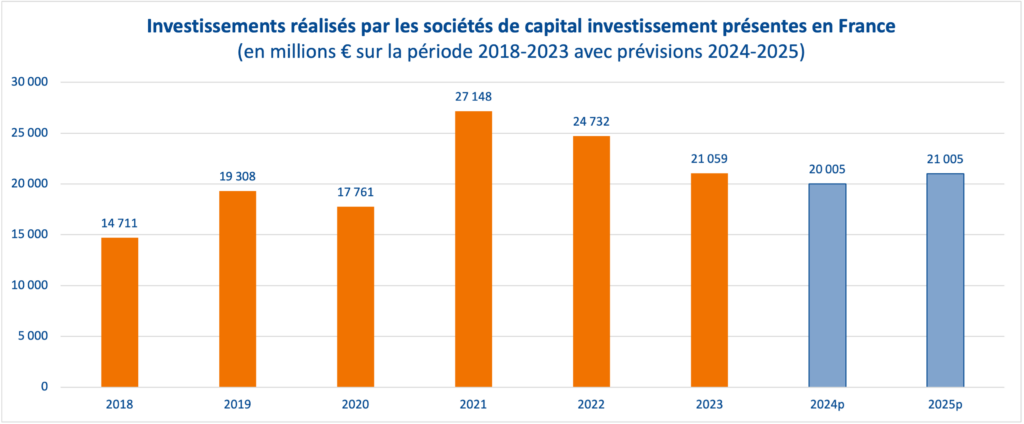

La profession envisage un environnement macroéconomique encore très dégradé en 2025 après avoir subi de plein fouet un contexte très peu favorable en 2023-2024. La conséquence directe est une limitation des besoins de financement dans de nombreux secteurs et donc moins d’opportunités d’investissement pour les fonds de private equity. De plus, la stagnation des créations d’entreprises limite le nombre de nouvelles entreprises innovantes ciblées par les spécialistes du capital-innovation et du growth. A fin juin 2024, l’activité reste soutenue avec 10,6 Md€ investis dans la moyenne et comparable au premier semestre 2023.

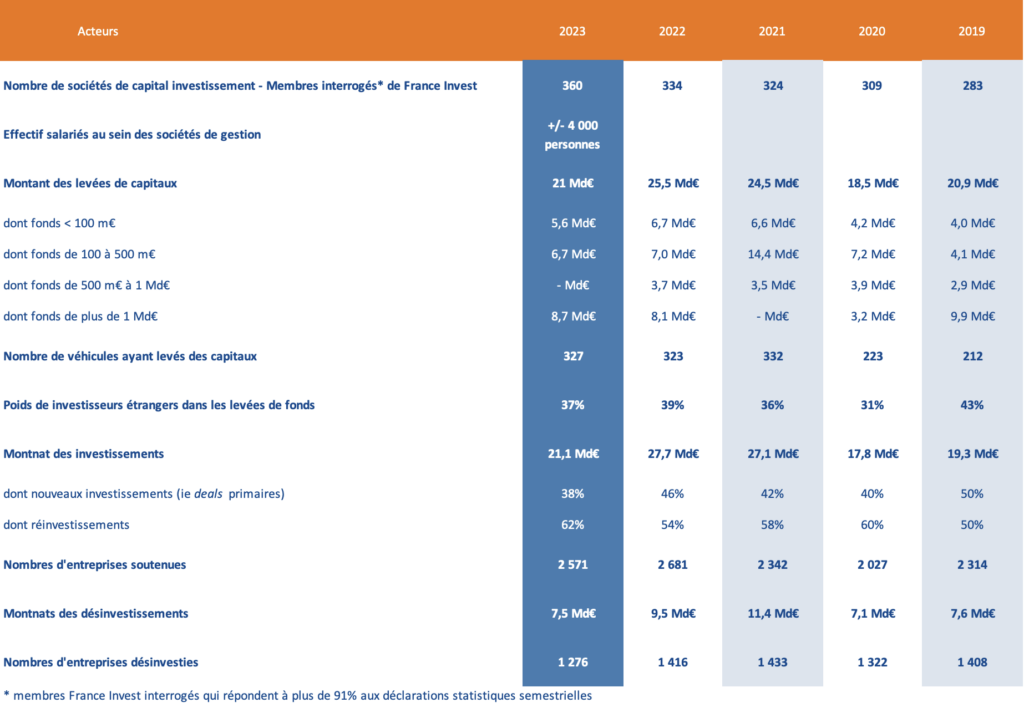

Autre tendance, la part des opérations primaires (entreprises ouvrant pour la première fois leur capital à un fonds d’investissement) est en baisse. Alors que la moyenne 2013-2022 était de 48%, seulement 38% des investissements réalisés en 2023 sont des deals primaires et seulement 25% au 30 juin 2024. Le sous segment du capital-développement où les ouvertures de capital sont habituellement majoritaires est clairement en panne.

En parallèle des aspects macroéconomiques, le capital investissement souffre également d’une baisse de son attractivité par rapport aux autres classes d’actifs et notamment des marchés financiers (S&P 500, les rendements obligataires, etc.).

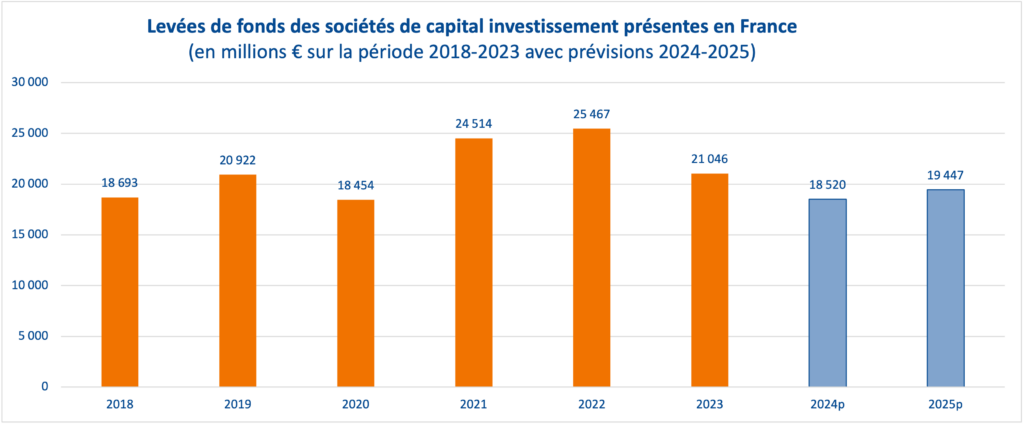

Les levées de fonds se stabilisent sur la moyenne basse à 18 Md€ par an. L’analyse de l’activité des acteurs du capital investissement au 30 juin 2024 confirme cette tendance : 9,5 Md€ levés (légère reprise par rapport à 2023) et pour une moyenne 2018-2023 de 11 Md€.

Autre phénomène, la liquidité des portefeuilles des fonds de capital investissement : les désinvestissements réalisés sont en baisse en nombre et en montant depuis 3 ans avec un point bas à fin 2023 (7,5 Md€ de cessions pour 1.276 opérations). Le contexte d’attentisme pour les acquéreurs et les vendeurs n’est pas aidé par le niveau des valorisations des actifs non cotés qui demeure élevé et qui n’aurait pas encore trouvé son point d’équilibre. Au 30 juin 2024, peu d’évolution à cette situation avec toutefois 4,3 Md€ cédés pour 585 opérations.

En conséquence, l’écart entre les montants investis[1] et les cessions[1] se creuse. Plus de 110 Md€ ont été investis par les gérants de fonds en 5 ans dans un peu moins de 12.000 deals depuis 2019 au 31 décembre 2023 alors que seulement 43 Md€ ont été retournés aux investisseurs à travers un peu moins de 6.900 exits sur la même période.

Les sociétés de capital-investissement ont de ce fait adapté leurs stratégies pour faire face au recul de leur activité et étudient pour leur fonds de nouvelles techniques financières pour gérer leur liquidité, exemple : émergence du NAV financing (cf. notre article « Marché du capital investissement en France »).

La réalité d’une réduction des opportunités de cession sur le marché non coté étant durable, les flux de trésorerie nets[2] des véhicules d’investissement créés en 2020 s’allongent et se rapprochent désormais de ceux du millésime 2006[3] devenus positifs seulement 10 ans après leur création. Pour comparaison, les flux nets de trésorerie des véhicules du millésime 2014 étaient positifs après seulement 7 ans !!

[1] données publiées par France Invest [2] cash flows perçus par les investisseurs correspondant aux montants désinvestis – ceux investis [3] l’un des pires millésime de l’industrie du private equity après le crac des années 1999-2000

Le membre actif “moyen” adhérent de France Invest dispose des caractéristiques suivantes (chiffres = médianes de l’échantillon) :

– 25 participations en portefeuille

– 3 fonds gérés

– 200 m€ sous gestion

– 9 salariés et/ou collaborateurs

Toutefois, l’analyse des 9 principaux déterminants sur l’activité des sociétés de private equity pour la période 2024 et 2025 est favorable.

Cette étude (type SWOT) permet de qualifier le niveau de contribution de chaque déterminant à l’évolution de l’activité d’une société de gestion (les levées de fonds et/ou les investissements réalisés).

L’analyse de chaque sous-jacent est essentiel pour orienter ses décisions et choix managériaux :

– Le contexte macro-économique : très défavorable 2024(p) et défavorable 2025(p)

– L’environnement financier : très défavorable 2024(p) et neutre 2025(p)

– L’évolution du tissu économique français : défavorable 2024(p) et neutre 2025(p)

– La situation financière et le financement des entreprises : très défavorable 2024(p) et neutre 2025(p)

– L’attractivité des différentes classes d’actifs financiers [1] : très défavorable 2024(p) et défavorable 2025(p)

– Le cadre réglementaire et fiscal : favorable en 2024(p) et 2025 (p) mais à suivre, notamment en France (hausses fiscales) et en Europe (sous compétitivité en générale)

– L’action des institutions publiques et de la BPI en France : favorable en 2024(p) et 2025 (p)

– Le développement à l’international qui devient un axe essentiel : favorable en 2024(p) et 2025 (p)

– La diversification de l’activité et la “plateformisation” des fonds : favorable en 2024(p) et 2025 (p)

[1] Le taux de rendement interne dégagé par le private equity sur la période 2014-2023 a chuté de 0,8 point par rapport à 2013-2022 pour s’établir à 13,3%. Cette baisse rapproche le private equity des marchés d’actions (taux rendement CAC 40 de 10,5%) son principal concurrent

Les institutions financières, en premier lieu les banques et les compagnies d’assurance, concentrent une majorité de l’activité du secteur du capital-investissement. Leurs levées de fonds ont représenté 70% des sommes totales affectées en 2023. Les family offices, structures d’investissement adossées à la fortune d’un individu ou d’une famille, bien que de plus petite envergure que les autres catégories d’acteurs, cumulent une part importante des capitaux investis en private equity. A titre d’exemple la famille Peugeot, à travers Peugeot Invest, gérerait près de 7 Md€ de capitaux fin 2023. Enfin, nous relevons une réorientation progressive de l’épargne des ménages vers le private equity : une poche qui doit représenter 20% du private equity (montant levée chaque année).

Dans ce contexte, le poids des affectations sur les segments du capital innovation, du growth et du capital développement a chuté depuis 2021. Les investisseurs ont considérablement réduit les fonds alloués à ces types de fonds notamment le growth du fait des valorisations élevées pour s’orienter nettement vers le capital transmission. Face au poids des LPs et des fonds mastodontes / généralistes, les gestionnaires des plus petits fonds proposent des véhicules ciblant davantage certains segments spécifiques. D’autres sociétés de private equity étendent leur périmètre à l’international afin de faire face au repli du nombre d’opportunités d’investissement en France (cf. notre article « Marché du capital investissement en France »).