Cette analyse est un panorama dressé sur la période 2021-2023. Y sont analysées les évolutions des différentes sources de financement des entreprises : financement de marché (actions, taux), privés et participatifs. Ces données permettent de mieux comprendre les segments de marché privilégiés par les investisseurs institutionnels à date, capital investissement – dette privée – marché secondaire, dans un contexte où le durcissement des conditions de crédit fait que les entreprises ont du diversifier leurs sources de financement / de refinancement ; et où les impératifs de transformation nécessitent des financements longs.

Plus que jamais les PME et ETI françaises ont besoin de financements en fonds propres et quasi-fonds propres mais également sous forme de dette, privée ou bancaire, dans un contexte de baisse continue de l’endettement net des entreprises en France depuis 1996 (cf. illustration graph. ci-dessous) exception faite de l’année 2020, hausse liée à la crise sanitaire et aux 700.000 Prêts Garantis par l’Etat (PGE) accordés pour un montant total de 145,1 milliards d’euros.

Selon la Banque de France, le financement des entreprises est correctement assuré à fin 2023 (demandes vs. octrois crédits). Le crédit bancaire est moins dynamique mais en lien avec une demande plus réduite dans un contexte de remontée des taux d’intérêt (coût moyen 4,66% à fin juin 2024). Depuis avril 2023, le financement de marché retrouve un coût (3,89%) inférieur au financement bancaire (4,23%) pour les nouveaux crédits bancaires supérieurs à 1 millions d’euros.

Par ailleurs, les financements accordés aux entreprises continuent d’augmenter jusqu’à fin juin 2024 (+2,0%), grâce à la progression des financements par titres de dette (lignes de découvert, prêts à terme, émission d’obligations, de billets de trésorerie, etc.) et des crédits bancaires, composés des crédits de trésorerie (en baisse) et des crédits à l’investissement (en hausse).

Les crédits mobilisés sont toujours très différenciés selon les secteurs économiques : dynamique forte pour les secteurs du conseil, des services, de la communication mais contraction nette pour les activités industrielles, le commerce, la restauration-hébergement.

Comme expliqué ci-dessous, les capitaux apportés par les différentes source de financement aux entreprises évoluent différemment en France :

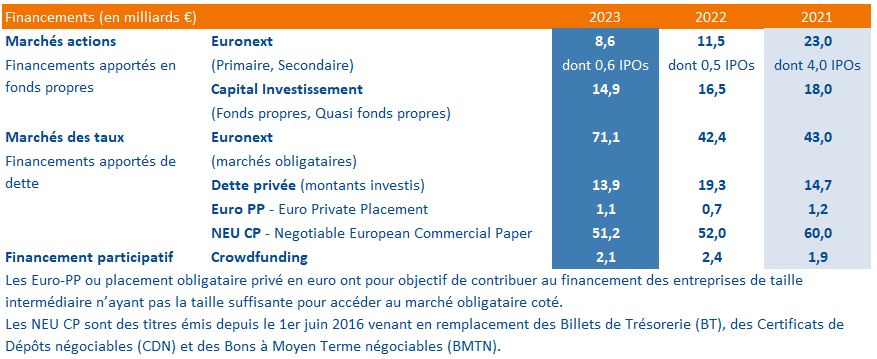

Source : tableau de bord 2023 de l’OFEM sur le financement des entreprises par le marché

Premièrement enseignement : les flux du capital investissement sont fléchés à 80% vers des PME et les institutionnels délaissent de plus en plus les marchés financiers des “petites” valeurs.

Deuxièmement : la dette bancaire devenue moins disponible en quelques semaines fin 2022 accélère la progression de la “dette privée” avec les conséquences bien connues que sont à la fois la hausse (i) des taux de marché (0% à 4% en quelques mois) et (ii) des marges (450 à 700 bps) appliquées aux financements qui ont sérieusement impactés les taux de rendement interne – TRI – des deals (chute en valeur et en volume du marché du M&A).

Troisièmement : l’ajustement nécessaire – et mécanique – des niveaux de valorisation dans un marché où l’attentisme est la règle ; sachant que les prix de cession sont le résultat combiné de la croissance (chiffre d’affaires) et du résultat d’exploitation (EBIT) des entreprises qui ont été sérieusement impactés par l’environnement macro économique.

Quatrièmement : le boom du marché obligataire en 2023 à 71,1 Md€ en 2023 !!

Cinquièmement : un marché du crowdfunding stable mais resté à un niveau très bas.

De l’analyse des témoignages des acteurs du financement, il ressort que le contexte macro-économique et l’environnement financier conduisent à un renforcement des financements en fonds propres. Une sélectivité accrue s’opère ainsi qu’un impact fort (à la baise) sur la valeur des actifs notamment en ce qui concerne les entreprises de growth capital.

Ces évolutions ont et vont continuer de profondément modifier les conditions d’accès au financement des entreprises.

Les financements en fonds propres apportés par les marchés actions sont ceux qui diminuent le plus depuis 2021.

Face à un marché (primaire) des IPOs compliqué, les investisseurs ont préféré se repositionner sur le marché (secondaire) des levées de fonds moins risqué avec des entreprises plus matures et de plus grande taille. Les introductions en bourse ont en effet brutalement chuté et dans une moindre mesure les levées de fonds secondaires. Les raisons sont multiples : niveau de valorisation des IPOs, coûts et processus des IPOs, éligibilité des candidats à la bourse, etc.

Pour rappel, Euronext Paris est composé de trois sous segments de marché (Euronext, Euronext Growth et Euronext Access) et totalise un peu plus de 820 sociétés cotées dont approx. 400 PME, 300 ETI, 120 grandes entreprises et quelques SPACs.

Les statistiques produites par l’OFEM[1] permettent de suivre l’activité des marchés primaires et secondaires et l’ensemble des apports nets de fonds propres aux entreprises en général. Les chiffres sont nettement orienté à la baisse à la fois pour les introductions en bourse (-80% passant de 4 Md€ en 2021 à 460 millions € en 2022) et les financements secondaires qui ont été divisés par 2 entre 2021 et 2022 avec 11,4 Md€ mobilisés dans 180 entreprises contre 23 Md€ en 2021.

Ces chiffres sont à rapprocher des tendances au niveau mondial : des IPOs en baisse de plus de 70% (608 Md$ en 2021 à 173 Md$ en 2022 pour 1.154 IPOs dont 102 en Europe pour 16 Md€) et financements secondaires divisés par 2,5 entre 2021 et 2022 (823 Md$ en 2021 à 341 Md$ en 2022).

La dernière étude du marché français réalisée par EY[2] confirme cette tendance : 33 IPOs pour 86 millions d’euros de financements mobilisés en fonds propres en 2021, 11 IPOs pour 27,7 millions d’euros mobilisés en 2022 et 6 IPOs pour 10,3 millions d’euros mobilisés sur l’année 2023 qui s’est inscrit à son plus bas (inférieur à 2020). Les opérations primaires sont en conséquence en très net retrait sur l’Euronext Paris. De même, les montants totaux des levés de fonds secondaires se sont significativement contractés : 2,8 Md€ levés en 2021, puis 0,3 Md€ en 2022 et 62 millions d’euros en 2023.

A noter enfin que 25 sociétés cotées sur Euronext Paris sont sorties de la cote et 11 sociétés sont entrées en bourse en 2022, soit un flux net négatif (-14) soutenu par les fusions-acquisitions après une année 2021 marquée par un flux positif (+7). Cette tendance s’est aggravée en 2023 (flux net négatif -25) du fait de 31 sorties de cote dont 14 retraits (y compris 2 SPACs) et 9 liquidations.

La question de la valorisation des entreprises à l’entrée en bourse continue de se poser. La correction intervenue en 2022 a surtout concerné les marchés boursiers et peu encore le capital investissement. Les fonds préfèrent pour le moment se refinancer en empruntant sur les marchés plutôt que de désinvestir, ce qui a des conséquence sur toute la chaîne du financement et sur les introductions en bourse (taille des entreprises introduites, leur niveau de liquidité, etc.).

[1] L’Observatoire du Financement des Entreprises par le Marché, cf. dernier rapport annuel de l’OFEM 2022/2023 publié le 19 février 2024 [2] cf. 15ème observatoire des offres publiques EY portant sur les sociétés cotées en France

La chute des montants investis par les acteurs du capital investissement (hors infrastructures et dette privée) ont subit des baisses beaucoup plus modérées depuis 2021.

Les données sectorielles sont largement commentés dans nos articles « Décryptage et tendance du capital investissement » et « Marché cu capital investissement ».

Les investissements réalisés par les fonds d’investissement sont souvent mixtes (fonds propres, obligations convertibles en actions et dans une moindre mesure apports en compte courant d’associés) et reconnus dans l’industrie en tant que fonds propres et quasi fonds propres.

C’est au cours du second semestre 2022 (30% de baisse par rapport à 2021) que la baisse d’apport en fonds propres par les fonds a été la plus sensible, les montants étant relativement stables depuis (11 Md€ investis par semestre en moyenne).

Autre phénomène comparable aux marchés d’actions : alors que 48% des apports en fonds propres par les fonds étaient investis dans des entreprises ouvrant pour la première fois leur capital à un fonds (marché primaire, moyenne 10 ans), 2023 marque une baisse de 10% par rapport aux moyennes historiques : seulement 38% des investissements correspondaient à des opérations primaires en 2023 et 25% pour les six premiers mois de l’année 2024 !

Par ailleurs, les ruptures comme l’IA et/ou les nouvelles normes comme l’ESG sont synonymes d’une sélectivité accrue tant chez les investisseurs – qui doivent être en mesure de contribuer à la création de valeur – que chez les entrepreneurs – marquant un retour aux fondamentaux ; à savoir des plans de croissance sous-tendus par de vraies thématiques.

Tout ceci implique un surcroit de complexité dans l’exécution des deals et/ou une remise à plat des options d’exits au sein du triumvirat composé des industriels, des fonds d’investissement et des marchés (IPOs) ainsi qu’une part croissante des transactions secondaires et/ou des réinvestissements constatés dans les plus grosses opérations.

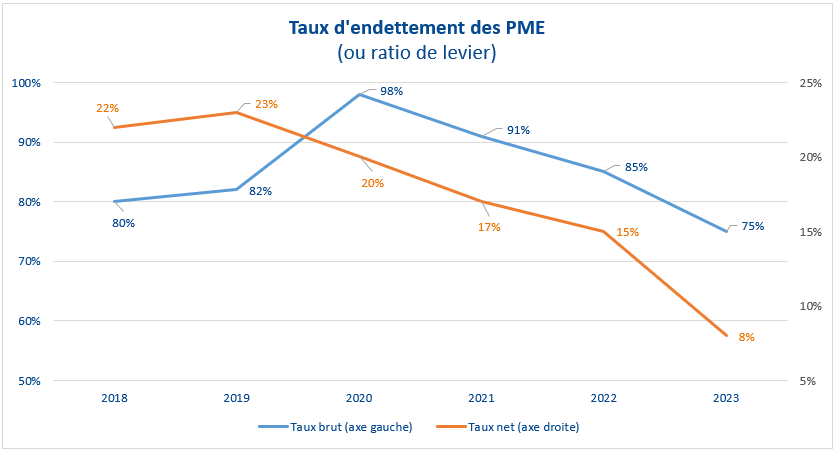

Sur la période, la Banque de France précise, alors que le crédit bancaire continue de se montrer dynamique, que le taux d’endettement des PME poursuit sa baisse tendancielle avec un levier moindre du fait d’un renforcement marqué des capitaux propres.

Le graphique illustre l’évolution du ratio de levier (endettement brut ou net de la trésorerie / capitaux propres) avec un endettement maximum de 50% des fonds propres en 2020 (ie, 98% ou 98 d’endettement / 100 capitaux propres soit 50% des fonds propres, ie 98 / 198).

Les ressources financières (cf. axe de gauche) font donc la part belle aux fonds propres. On constate l’impact sur l’endettement net de la trésorerie qui demeure élevée (cf. axe de droite) même si elle recule fin 2023 à 50 jours (stat. relative aux PME, médiane) de chiffre d’affaires.

Source : rapport sur la situation des TPE-PME, Banque de France

Les niveaux de trésorerie restent donc globalement meilleurs que ceux d’avant crise sanitaire.

Alors que le niveau des taux d’intérêt et des valorisations des actifs non cotés se maintiennent, on assiste, de manière totalement contre-intuitive, à la montée en puissance des financements par les instruments de dette privée.

Les fonds de “dette privée” représentent une classe d’actifs à part entière (61 acteurs référencés auprès de France Invest) qui a pris une part considérable du marché des sources de financement, des entreprises et/ou des infrastructures.

Même les grandes entreprises, au regard des montants que ces fonds de dette privée sont capables de mobiliser, ont recours à ces financements. Le durcissement des conditions de financement et une plus grande incertitude économique ont toutefois limité les opérations d’envergure jusque mi-2023.

Ces financements se structurent et s’organisent pour répondre plus efficacement aux nouveaux besoins de financement des entreprises malgré une baisse des investissements en 2023 à 13,9 Md€ (-32% vs 2022) pour un stock de 418 opérations dont les Obligations Relances (pour 1,3 Md€).

Les fonds de dette privée intègrent en majorité, comme tous les autres autres fonds émettant des instruments non cotés, des critères et indicateurs de mesure ESG (ou SLL – Sustainability Linked Loan) qui impactent les taux d’intérêt.

Chiffres clés relatifs à retenir :

Les montants investis en 2023 en dette privée d’entreprise[1] (12,7 Md€ hors 1,2 Md€ en Infrastructures) ont atteint un point bas (en nombre et montants) et sont très proches des investissements réalisés en fonds propres par les fonds de capital investissement (14,9 Md€).

Lorsqu’une dette privée est mise en place, les opérations sont réalisées en présence d’un investisseur en capital dans 75% des cas (% exprimé en nombre).

Les fonds étrangers interviennent notamment sur des dettes privées de taille importante (proche de 60% des montants investis en France) ; sachant que la France est le premier marché de la zone euro en nombre d’opérations (170) devant le Royaume Uni (158) et l’Allemagne (81), tous les autres pays de la zone Euro totalisant 184 transactions (source : Private Debt Deak Tracker de Deloitte).

A contrario, les fonds français investissent peu à l’étranger (moins de 30% des montants investis).

Il ressort enfin des études France Invest que 46% des opérations de capital transmission en France sont financées par les fonds de dette privée (51% en 2022) qui structurent alors une dette dite “unitranche” dans 45% des cas contre 51% en 2022, la dette privée dite “senior” étant utilsée dans 34% des cas tant en 2023 qu’en 2022 (stable).

[1] distincts de la dette en Infrastructures